〇授業研究会でお話しさせていただきました

熊本県中学校教育研究会技術・家庭部会主催による授業研究会が、次の日程で実施されました。

令和3年10月 1日(金) 熊本市立東部中学校

令和3年10月22日(金) 熊本市立武蔵中学校

その際、お金の学校くまもとに対し、研究授業の協力とアドバイスの依頼があり、徳村が研究授業の中でゲストスピーカーとしてお話しさせていただきました。

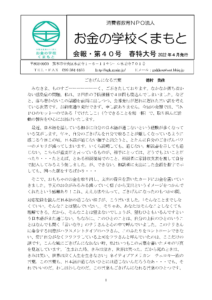

題材名は、「私たちの消費生活 ~バランス良く計画的な金銭管理」。授業は、父、母、Aさん(中3)、妹(中1)という模擬家族を設定して一家の一か月の家計支出の調整を考えるものでした。家族が購入したい物は、炊飯器(25,000円程度)、家庭の事情として、毎月住宅ローン80,000円を支払います。そして、来年、Aさんは高校に進学します。まず、家計支出の調整の仕方を生徒個人で考えます。次に班で話し合い、互いの意見を聞きます。最後に全体で共有します。全体的に、当NPOの「人生いろいろやりくりゲーム」と構成が共通していると感じました。

驚いたのは、生徒ひとりひとりがタブレットを持っていることです。タブレットには、あらかじめシミュレーションアプリが入っており、考えた結果を保存し教師のタブレットに送信。生徒が考えた結果全体が電子黒板に反映されます。ワークシートや広用紙を配るという手間がなく、時短できます。

生徒の意見で興味深かったのは、「旅行を減らせばお土産を買わないので、自ずと交際費 交際費が減る」、「環境のためガソリン車を辞めやめて、自転車に乗る」等。考える視点が様々だなあと感心するとともに、授業を楽しんでいる雰囲気が伝わってきて、こちらのも楽しい気持ちになりました。

生徒の意見で興味深かったのは、「旅行を減らせばお土産を買わないので、自ずと交際費 交際費が減る」、「環境のためガソリン車を辞めやめて、自転車に乗る」等。考える視点が様々だなあと感心するとともに、授業を楽しんでいる雰囲気が伝わってきて、こちらのも楽しい気持ちになりました。

〇ここが勉強になりました

家庭科教諭のお話で、とても勉強になるなあと思ったのは、家計支出の調整=やりくりの目的を「家族が健康で快適で持続できる生活を送るため」と説明している点でした。

〇お金の学校くまもとが伝えたかったこと

授業の最後に、お金の学校くまもととして、次のような話をしました。

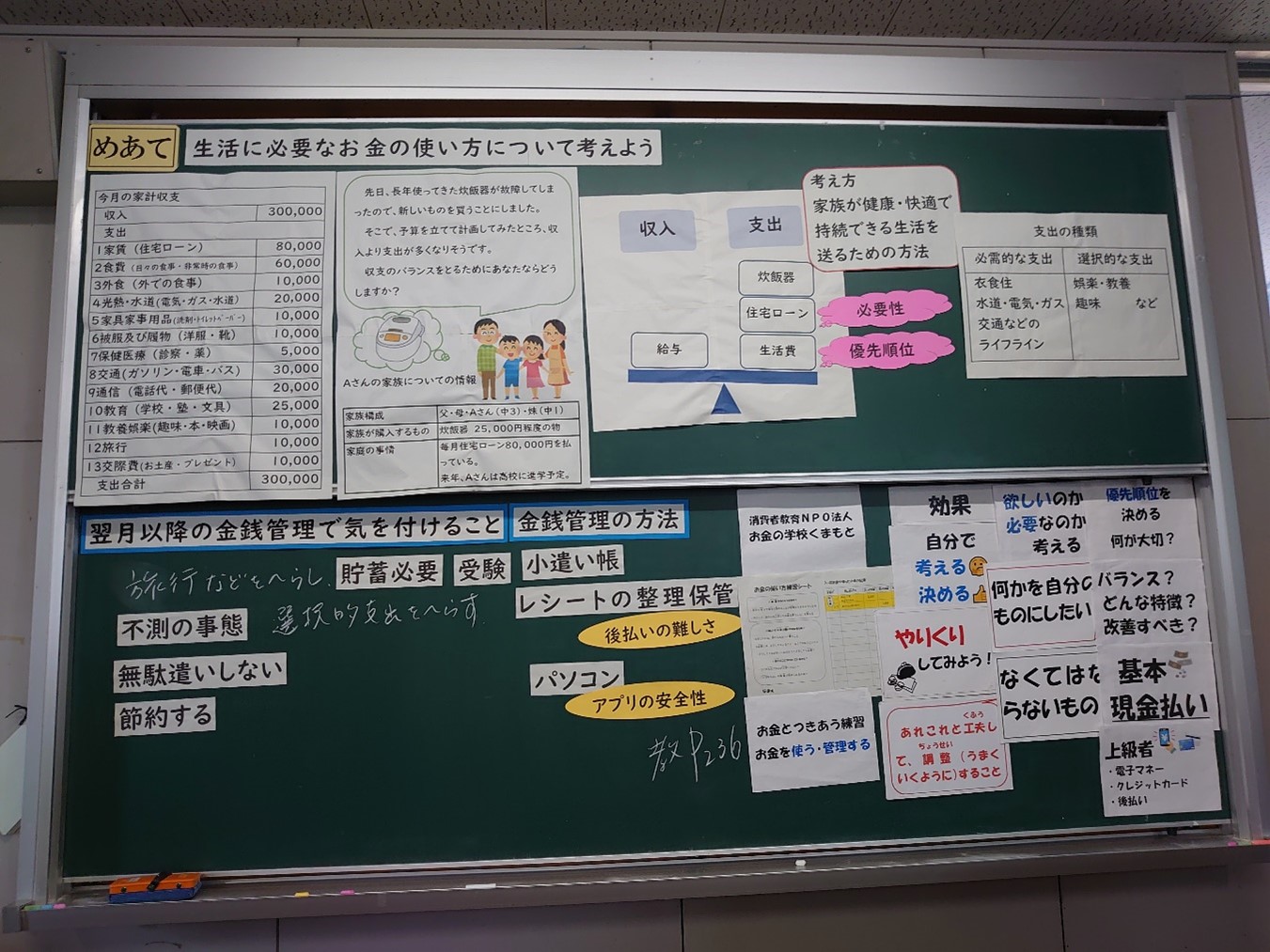

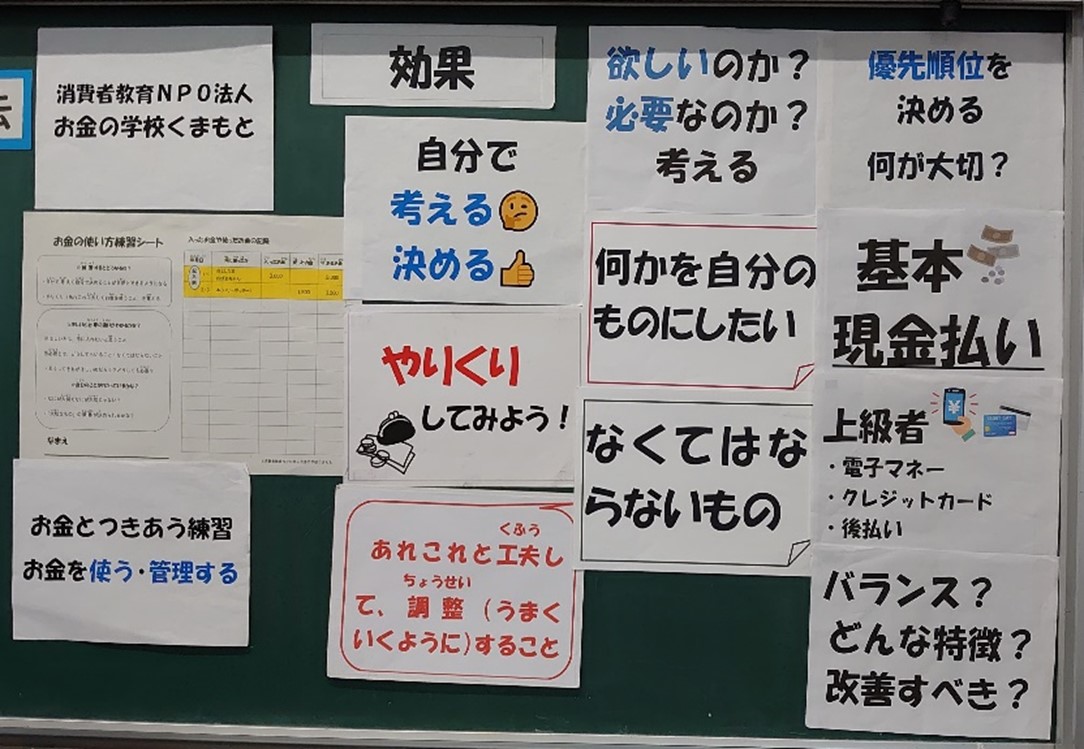

消費者教育NPO法人お金の学校くまもとは、お金を借りて返せないためにまたお金を借りる「多重債務」に陥ったひとの生活を立て直す支援活動をしている団体です。また、私は、みなさんの教科書236頁に記載されている「消費生活センター」の相談員としても働いています。私が、みなさんに知っておいてほしいことは、次の点です。

1 何のために金銭管理をするのか

お金は生きていくための道具です。そのため道具を使ったり管理する練習が必要です。手に入るお金には限りがあります。限られた収入をどう使えば、自分の生活がバランスよく成り立つのか練習が必要です。

お金の学校くまもとでは、お小遣い帳のことを「お金の使い方練習シート」と呼んでいます。

練習の効果は、大きく2つです。

- 自分で考えて自分で決めることが自然とできるようになる。

- やりくり(あれこれ工夫してお金を使うこと)を覚える。

2 練習する内容

先ほど、野添先生がお話しされた通りです。※ここは簡単にポイントは、

- 欲しいものか必要なものかを考える

- ほしいとは、何かを自分のものにしたいと思うこと、手に入れたいと思うこと

- 必要とは、なくてはならないもの

- 優先順位を決める

どこにお金を使うのか、優先順位を決める。自分にとって何が大切で大切でないのか。

3 練習する方法

まずは、お小遣い帳に記帳します。そして、次の点をチェックします。

- 収入と支出のバランスが取れているか。

- 自分のお金の使い方にどんな特徴があるか。どこにお金を使っているか。

- 改善すべき点があるか。

基本は、まず現金払いです。電子マナーは、データでの支払いですからお金というものが見えない状態です。見えないものを扱うのは、とても難しいことです。クレジットカードや後払いは、支払うお金をクレジットカード会社や後払いの会社がみなさんの代わりに立替えて払ってくれる仕組みです。つまり、お金を借りて支払うことと同じです。電子マネーやクレジットカードや後払いは、現金払いでのやりくりができるようになってから使う上級者向けです。消費生活センターにも、みなさんと同じ中学生の相談があります。ゲームの課金で親のクレジットカードを使ってしまって、何十万円も請求されたというものです。これは、クレジットカードのしくみやルールを知らないことが原因です。

お小遣い帳のアプリは、データを入力すれば自動的に集計しグラフ化してくれる点等は、便利です。ただし、便利なものはリスク(危険性)も高いので注意が必要です。お小遣い帳アプリには、レシートをカメラで撮影することでお小遣い帳をつけられるものもあります。レシートの情報から直接的な個人情報が流失することはありませんが、買ったものの内容からどんなものを買うのか、どんなものが好きか等の情報が流失するリスクがあります。また、ほかのアプリとの連携により外部アプリからの乗っ取りやアプリ内に登録していた情報が流失するリスクもあります。

アプリに買ったものの情報を入力するだけで、欲しいと必要や優先順位を考えたりしないのであれば、それはただ記帳しただけに過ぎません。お小遣い帳を記帳した後、自分の頭で自分のお金の使い方について考えてみなければ、何の意味もありません。金銭管理の練習は、自転車に乗る練習と似ています。まず乗ってみてバランスを取りながら、うまくいったりいかなかったりしながら、上手に使えるように練習します。お小遣い帳に自分の手で記入し、その結果を自分で眺めてみる。そして、自分の収入の中で自分なりに納得できる満足できるお金の使い方ができているか自分で考えてみる。これが、金銭管理の基本です。

- 2022年 4月 会報 第40号より

-